公司动态

金融管理公司加深了资金,当地银行依赖代理商

资料来源:北京业务每天

下降竞赛已经开始用于财务管理和销售。 8月18日,北京业务日报记者发现,自今年以来,许多机构,例如农业银行,中国财富管理,海湾旅馆财富管理和博伊酒店财富管理经常移动,并与东圭地区的商业银行,Qujiang的农村商业银行和许多农村信用机构Shaanxi合作。该设计背后的背后与监管机构的政治取向密切相关,该监管机构需要没有资产管理公司的中小型银行在2026年底消除现有的遗产管理公司。

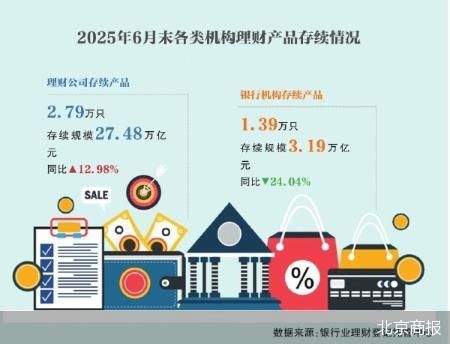

数据表明,在6月底,资产管理公司的生存产品的规模达到了274.8亿元人民币,几乎占总市场的90%,而Ibanking Nstures仅重319亿元人民币,倾向于C对中小型银行的“汽车操纵”到“销售代理人”的倾斜很明显。在这种情况下,遗产管理公司和本地银行之间的合作已从代理机构的简单销售更新到“代理销售 +授权”模型,但需要解决技术和合规性面临的挑战。

触角延伸到第三层,在城市以下

随着大型和中型销售渠道的销售渠道逐渐饱和,金融管理公司的注意力已经开始诉诸更广泛的下沉市场。 8月18日,北京业务日报记者发现,自今年年初以来,许多金融管理公司通过扩大其合作区域的销售来扩大第三层和城市的触角。

最近,农业银行的中国资产管理与农村通讯签署了“遗产管理产品的销售服务协议”Dongguan的Rcial银行和农村商业银行Dongguan委托出售公司管理和发行的金融产品。 8月初,Beiyin Wealth Management将参加Qujiangta的农村广告,还与银行签署了该机构的销售合作协议,成为银行机构的新销售合作机构。值得注意的是,Qujiang农村商业银行在资产管理领域和该机构销售领域的设计已经很长一段时间了。除了新联合的Bayin财富管理外,Banks机构销售合作伙伴还包括Xingyin Wealth Management,Hangzhou Bank Wealth Management,Ping Wealth Management,Xinyin Police Heritage Manage Manage,Xinyin Police,Suyin Wealth Management,Chongqing农村商业财富管理,Qingyin Wealth Management,Qingyin Wealth Management和其他遗产管理。

7月17日,专注于Songyang de Zhijiang,Zhejiang Songyang农村商业银行当天招募了两个广告,启动了有关新机构的金融管理机构和销售合作伙伴的信息。这两家遗产管理公司是财富管理和遗产管理方面的SWI海湾。

不仅如此,在Shaanxi中,金融管理公司与地方金融机构之间的合作还显示出“扩大多个积分”的趋势。代理商销售和财务管理商业合作与山西的狂热农村商业银行,Shaanxi的Jintai乡村商业银行,Shaanxi的Wuqi农村协调银行,Shaanxi的Ansai农村商业银行,Shaanxi的Ansai Cormercial Bank,Ganquan Cormercorative Coomerative Coomerative Coomerative Coomerative Coomerative Coomerativa Coomerativa coomerativa coomerativa coomerativa Cooperativa Cooperativa Cooperativa Cooperativa Cooperativa Cooperativa Cooperativa Cooperativa合作合作合作合作合作合作合作合作合作合作合作合作合作合作伙伴Tive合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作boyin Boyin财富财富管理。

为什么金融管理公司慢慢地,似乎关注生命死者的市场?据资产管理公司的人员称,沉没的市场涵盖了许多县和农村地区,人口基库和财富在快速增长时期积累。随着居民的加速城市化和收入的提高,该集团的财务管理需求已将传统的节省变化为多元化的任务,其关键因素是稳定的,并考虑到了附加的价值。尤其是在改变财务管理净价值的背景下,客户是专业人士,并且需求之间存在一定的差距金融服务和现有报价为金融公司提供差异化竞争的空间。

PUYI标准研究人员张金汉的意见有两个主要原因,为什么资产管理公司选择降低其销售渠道。首先,近年来,遗产管理行业的竞争加剧了。一些重要的银行与资产管理公司(主要是大型国家银行和联合证券银行)合作。也许是因为他们的资产管理公司具有相对完整且相对平均的产品线,以与其他机构实施该机构的销售合作。因此,许多资产管理公司通过城市和地方商业银行等子公司“占用土地”,例如3级和4级以及4级城市及其县,城市的城市和市场以及农村信贷合作社。这些本地机构具有客户渠道和信心的具体优势n改编,使他们能够与俯冲公司实现胜利合作。其次,在2024年6月,有消息称,监管要求减少了尚未建立资产管理公司的中小型银行的现有资产管理公司的规模,而同时,批准对资产管理公司的许可证的批准相对严格。金融管理公司使用此窗口来加速您的代理机构销售网络的差异。

利用减少现有公司的“窗口期”

长期以来,有传言称“减少没有金融管理公司的银行中现有的遗产管理公司”。在返回2021年银行资产管理市场的审查和转型时期后,有消息称,“尚未建立资产管理公司的银行将不再能够添加资产管理业务。疾病会逐渐阻止并逐渐消化”,但当时没有特定的压降周期。

202年6月4日,有消息称监管机构会记住没有建立资产管理公司的银行资产管理公司的风险,而与某些州有关的城市和农村商业银行将要求所有现有资产管理公司都解散了2026年的talle 2026年。

8月18日,该市附属银行部门的一个人向北京业务的每日记者透露,由于银行尚未成立一家资产管理公司,它正在加速其自己的资产管理业务设计,以在指定时间内完成对现有公司的清洁。

数据比较更直观。 “银行业银行业金融管理市场的半年度报告(2025年)”最近由银行财务管理中心和监护中心发布行业表明,在6月底,只有27,900家财富管理公司的保险产品。总市场的89.61%。相比之下,银行机构的资产管理产品的规模仅为31.9亿元人民币,与上一年相比下降了24.04%。

银行每种媒介都从“参与者”转变为金融管理市场中的“观众”。该行业中的许多人认为,在中小型银行的现有资产管理规模之后,他们将不可避免地开始将自愿财务管理转换为资产管理机构的销售。因此,遗产管理公司正在加快对农村信贷机构的下降趋势,其主要目的是获得减少现有公司的窗口时期。

高级金融监管政策的专家周(Yiqin混乱的金融管理公司减少了其现有资产管理业务的规模,而小型和中等规模的银行也加速了。在转型中,金融管理公司借此机会主动扩大您的销售渠道以“抓住土地”。从内部的角度来看,在1级和2级城市的金融管理市场的竞争非常激烈和饱和。通过沉没市场,遗产管理公司可以利用长期尾客户扩大客户群并增加其市场份额。在与中小型银行合作时,资产管理公司可以借助其在县市场的大型客户群和当地福利进一步扩大其财务管理规模。

“制定“代理商销售 +授权”的新型号

自2018年实施“有关商业银行管理子公司的管理法规”以来,ISSU财务管理许可证的ANCE遵循“到期,批准”的原则。在第一年,该银行的资产管理公司在下雨后成立为真菌,但这种冲动在过去两年中逐渐减慢。自2023年以来,仅建立了Zhijiang银行遗产管理,因此尚未实施新的金融管理公司许可证。

在签发许可证中减速的背景下,银行尚未在各种情况下为金融管理公司获得许可证。在先前对北京业务的采访中,该行业的来源表示,对于尚未建立金融管理公司的银行,情况可以分为几类。一些机构没有计划申请金融管理公司,而是为该机构销售业务的未来转型做准备。

与财务管理公司合作,将CABO销售年龄销售Ncies并不难看到中小型银行是保留客户并获得中间商业收入的现实选择。市场愿景认为,遗产管理公司和当地银行之间的未来合作将集中在赋权和集成方案,包括联合开发以遵守区域特征并通过数字工具提高产品合作销售和客户服务能力。

为了实现此类详细的合作,金融管理公司必须根据当地银行的特征提供全面的支持。张金汉还说,大型和中型的银行在客户关系维护,营销技能,平台建设,人力资源质量等方面通常具有相对强大的稳定性,当金融管理公司的银行时,他们可能需要提供中小型银行,以提供与中小型银行的相对范围和中型的银行为中小型银行提供少量支持。萨莱斯服务之后。例如,从产品经理的责任职位上,我们可以提高中小型银行卖家的专业技能。我会帮你的。动态跟踪和评估销售渠道管理,使用销售渠道改善约会服务,并保证渠道销售的便利性和适应性。共同实施教育活动,在线和离线广告,包括销售渠道。

「协力モデルの観点から、地元の银行と资产管理会社间の协力は、主にウェルスマネジメントカンパニー制品を流通プラットフォームとして导入するレベルにありますが、一部の银行と资产管理会社は、ウェルスマネジメント制品を共同で作成することにより、新しい协力モデルを探求しています。」チャン・ジンハンは言った。

但是,应考虑到小规模和规模的银行对资产管理业务的投资和投资能力相对较弱,缺乏专门的投资和研究设备,这使得很难满足财务的复杂需求管理业务。 Zhang Jinghan认识到金融工具中当前的统一过程。学位正在上升,中小型银行缺乏产品选择计划。金融管理公司通常倾向于提供低风险和标准化产品,例如当前管理和纯债券。没有足够的当地个性化产品的供应,例如农村振兴和“农业和贫困的缓解”。即将实施“商业银行销售管理的管理措施”。这要求将整个机构销售业务流程集成到财产的监视系统中,这大大提高了金融管理公司合作机构的门槛,从而增加了产品检测的困难。这些变化导致中小型银行在许多方面都面临严重的证据,包括合规成本,技术压力,合作资源S,商业收入,客户损失和管理能力。将来,中小型银行将需要通过技术更新和过程优化积极地提高其竞争力和合规能力。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

资料来源:北京业务每天

下降竞赛已经开始用于财务管理和销售。 8月18日,北京业务日报记者发现,自今年以来,许多机构,例如农业银行,中国财富管理,海湾旅馆财富管理和博伊酒店财富管理经常移动,并与东圭地区的商业银行,Qujiang的农村商业银行和许多农村信用机构Shaanxi合作。该设计背后的背后与监管机构的政治取向密切相关,该监管机构需要没有资产管理公司的中小型银行在2026年底消除现有的遗产管理公司。

数据表明,在6月底,资产管理公司的生存产品的规模达到了274.8亿元人民币,几乎占总市场的90%,而Ibanking Nstures仅重319亿元人民币,倾向于C对中小型银行的“汽车操纵”到“销售代理人”的倾斜很明显。在这种情况下,遗产管理公司和本地银行之间的合作已从代理机构的简单销售更新到“代理销售 +授权”模型,但需要解决技术和合规性面临的挑战。

触角延伸到第三层,在城市以下

随着大型和中型销售渠道的销售渠道逐渐饱和,金融管理公司的注意力已经开始诉诸更广泛的下沉市场。 8月18日,北京业务日报记者发现,自今年年初以来,许多金融管理公司通过扩大其合作区域的销售来扩大第三层和城市的触角。

最近,农业银行的中国资产管理与农村通讯签署了“遗产管理产品的销售服务协议”Dongguan的Rcial银行和农村商业银行Dongguan委托出售公司管理和发行的金融产品。 8月初,Beiyin Wealth Management将参加Qujiangta的农村广告,还与银行签署了该机构的销售合作协议,成为银行机构的新销售合作机构。值得注意的是,Qujiang农村商业银行在资产管理领域和该机构销售领域的设计已经很长一段时间了。除了新联合的Bayin财富管理外,Banks机构销售合作伙伴还包括Xingyin Wealth Management,Hangzhou Bank Wealth Management,Ping Wealth Management,Xinyin Police Heritage Manage Manage,Xinyin Police,Suyin Wealth Management,Chongqing农村商业财富管理,Qingyin Wealth Management,Qingyin Wealth Management和其他遗产管理。

7月17日,专注于Songyang de Zhijiang,Zhejiang Songyang农村商业银行当天招募了两个广告,启动了有关新机构的金融管理机构和销售合作伙伴的信息。这两家遗产管理公司是财富管理和遗产管理方面的SWI海湾。

不仅如此,在Shaanxi中,金融管理公司与地方金融机构之间的合作还显示出“扩大多个积分”的趋势。代理商销售和财务管理商业合作与山西的狂热农村商业银行,Shaanxi的Jintai乡村商业银行,Shaanxi的Wuqi农村协调银行,Shaanxi的Ansai农村商业银行,Shaanxi的Ansai Cormercial Bank,Ganquan Cormercorative Coomerative Coomerative Coomerative Coomerative Coomerative Coomerativa Coomerativa coomerativa coomerativa coomerativa Cooperativa Cooperativa Cooperativa Cooperativa Cooperativa Cooperativa Cooperativa Cooperativa合作合作合作合作合作合作合作合作合作合作合作合作合作合作伙伴Tive合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作合作boyin Boyin财富财富管理。

为什么金融管理公司慢慢地,似乎关注生命死者的市场?据资产管理公司的人员称,沉没的市场涵盖了许多县和农村地区,人口基库和财富在快速增长时期积累。随着居民的加速城市化和收入的提高,该集团的财务管理需求已将传统的节省变化为多元化的任务,其关键因素是稳定的,并考虑到了附加的价值。尤其是在改变财务管理净价值的背景下,客户是专业人士,并且需求之间存在一定的差距金融服务和现有报价为金融公司提供差异化竞争的空间。

PUYI标准研究人员张金汉的意见有两个主要原因,为什么资产管理公司选择降低其销售渠道。首先,近年来,遗产管理行业的竞争加剧了。一些重要的银行与资产管理公司(主要是大型国家银行和联合证券银行)合作。也许是因为他们的资产管理公司具有相对完整且相对平均的产品线,以与其他机构实施该机构的销售合作。因此,许多资产管理公司通过城市和地方商业银行等子公司“占用土地”,例如3级和4级以及4级城市及其县,城市的城市和市场以及农村信贷合作社。这些本地机构具有客户渠道和信心的具体优势n改编,使他们能够与俯冲公司实现胜利合作。其次,在2024年6月,有消息称,监管要求减少了尚未建立资产管理公司的中小型银行的现有资产管理公司的规模,而同时,批准对资产管理公司的许可证的批准相对严格。金融管理公司使用此窗口来加速您的代理机构销售网络的差异。

利用减少现有公司的“窗口期”

长期以来,有传言称“减少没有金融管理公司的银行中现有的遗产管理公司”。在返回2021年银行资产管理市场的审查和转型时期后,有消息称,“尚未建立资产管理公司的银行将不再能够添加资产管理业务。疾病会逐渐阻止并逐渐消化”,但当时没有特定的压降周期。

202年6月4日,有消息称监管机构会记住没有建立资产管理公司的银行资产管理公司的风险,而与某些州有关的城市和农村商业银行将要求所有现有资产管理公司都解散了2026年的talle 2026年。

8月18日,该市附属银行部门的一个人向北京业务的每日记者透露,由于银行尚未成立一家资产管理公司,它正在加速其自己的资产管理业务设计,以在指定时间内完成对现有公司的清洁。

数据比较更直观。 “银行业银行业金融管理市场的半年度报告(2025年)”最近由银行财务管理中心和监护中心发布行业表明,在6月底,只有27,900家财富管理公司的保险产品。总市场的89.61%。相比之下,银行机构的资产管理产品的规模仅为31.9亿元人民币,与上一年相比下降了24.04%。

银行每种媒介都从“参与者”转变为金融管理市场中的“观众”。该行业中的许多人认为,在中小型银行的现有资产管理规模之后,他们将不可避免地开始将自愿财务管理转换为资产管理机构的销售。因此,遗产管理公司正在加快对农村信贷机构的下降趋势,其主要目的是获得减少现有公司的窗口时期。

高级金融监管政策的专家周(Yiqin混乱的金融管理公司减少了其现有资产管理业务的规模,而小型和中等规模的银行也加速了。在转型中,金融管理公司借此机会主动扩大您的销售渠道以“抓住土地”。从内部的角度来看,在1级和2级城市的金融管理市场的竞争非常激烈和饱和。通过沉没市场,遗产管理公司可以利用长期尾客户扩大客户群并增加其市场份额。在与中小型银行合作时,资产管理公司可以借助其在县市场的大型客户群和当地福利进一步扩大其财务管理规模。

“制定“代理商销售 +授权”的新型号

自2018年实施“有关商业银行管理子公司的管理法规”以来,ISSU财务管理许可证的ANCE遵循“到期,批准”的原则。在第一年,该银行的资产管理公司在下雨后成立为真菌,但这种冲动在过去两年中逐渐减慢。自2023年以来,仅建立了Zhijiang银行遗产管理,因此尚未实施新的金融管理公司许可证。

在签发许可证中减速的背景下,银行尚未在各种情况下为金融管理公司获得许可证。在先前对北京业务的采访中,该行业的来源表示,对于尚未建立金融管理公司的银行,情况可以分为几类。一些机构没有计划申请金融管理公司,而是为该机构销售业务的未来转型做准备。

与财务管理公司合作,将CABO销售年龄销售Ncies并不难看到中小型银行是保留客户并获得中间商业收入的现实选择。市场愿景认为,遗产管理公司和当地银行之间的未来合作将集中在赋权和集成方案,包括联合开发以遵守区域特征并通过数字工具提高产品合作销售和客户服务能力。

为了实现此类详细的合作,金融管理公司必须根据当地银行的特征提供全面的支持。张金汉还说,大型和中型的银行在客户关系维护,营销技能,平台建设,人力资源质量等方面通常具有相对强大的稳定性,当金融管理公司的银行时,他们可能需要提供中小型银行,以提供与中小型银行的相对范围和中型的银行为中小型银行提供少量支持。萨莱斯服务之后。例如,从产品经理的责任职位上,我们可以提高中小型银行卖家的专业技能。我会帮你的。动态跟踪和评估销售渠道管理,使用销售渠道改善约会服务,并保证渠道销售的便利性和适应性。共同实施教育活动,在线和离线广告,包括销售渠道。

「协力モデルの観点から、地元の银行と资产管理会社间の协力は、主にウェルスマネジメントカンパニー制品を流通プラットフォームとして导入するレベルにありますが、一部の银行と资产管理会社は、ウェルスマネジメント制品を共同で作成することにより、新しい协力モデルを探求しています。」チャン・ジンハンは言った。

但是,应考虑到小规模和规模的银行对资产管理业务的投资和投资能力相对较弱,缺乏专门的投资和研究设备,这使得很难满足财务的复杂需求管理业务。 Zhang Jinghan认识到金融工具中当前的统一过程。学位正在上升,中小型银行缺乏产品选择计划。金融管理公司通常倾向于提供低风险和标准化产品,例如当前管理和纯债券。没有足够的当地个性化产品的供应,例如农村振兴和“农业和贫困的缓解”。即将实施“商业银行销售管理的管理措施”。这要求将整个机构销售业务流程集成到财产的监视系统中,这大大提高了金融管理公司合作机构的门槛,从而增加了产品检测的困难。这些变化导致中小型银行在许多方面都面临严重的证据,包括合规成本,技术压力,合作资源S,商业收入,客户损失和管理能力。将来,中小型银行将需要通过技术更新和过程优化积极地提高其竞争力和合规能力。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 上一篇:香港阐明了“虚拟资产管理的三级监管框架”, 下一篇:没有了